Blog & Actualités

TVA

TVA : règles sur les ventes triangulaires

Votre entreprise est amenée à participer à des ventes triangulaires au sein de l’Union Européenne ? Si vous êtes impliqué dans une vente triangulaire entre trois états membres vous devez connaitre ses règles et son fonctionnement. Découvrez les règles du régime TVA qui s’appliquent dans le cadre d’une opération intracommunautaire dites “triangulaire” et son mécanisme de simplification.

Comment les ventes sont-elles facturées lors des opérations triangulaires ?

Quelles sont les règles applicables en matière de TVA intracommunautaire en fonction du lieu de départ et de destination (facture, déclarations etc) ?

Tout savoir sur le fonctionnement d’une opération triangulaire

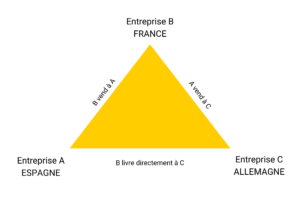

On parle d’opération triangulaire lorsque 3 entreprises distinctes, situées dans 3 États membres de l’Union Européenne, participent à un même flux physique de marchandises :

- Le bien est livré à un assujetti, qui procède ensuite à une nouvelle livraison à un autre assujetti.

- Le bien est expédié ou transporté depuis la France vers un autre État membre de l’Union européenne, ou depuis un autre État membre vers la France.

Ainsi, une entreprise française A peut acheter de la marchandise à un fournisseur espagnol B pour la revendre à un client allemand C. Ces trois sont assujettis à la TVA dans trois États membres différents, il y a deux flux de facturation (entre A et B et entre B et C) et un flux physique de livraison unique entre l’Etat membre de départ A et l’Etat membre final C.

Lors d’une opération triangulaire, très répandue dans l’industrie, on considère que l’entreprise en France est une société “intercalaire” ou “acheteur/vendeur” étant donné que la marchandise est directement exportée depuis l’Espagne (fournisseur) vers l’Allemagne (client).

Ces opérations triangulaires sont soumises aux règles de territorialité relatives aux livraisons de biens expédiés ou transportés ainsi qu’aux acquisitions intracommunautaires de biens :

- La livraison des biens expédiés ou transportés par le vendeur, l’acquéreur ou pour leur compte, a lieu dans l’État membre d’origine de l’expédition ou du transport.

- L’acquisition intracommunautaire des biens expédiés ou transportés par le vendeur, l’acquéreur ou pour leur compte, a lieu dans l’État membre de destination de l’expédition ou du transport.

Les règles de TVA sur les ventes triangulaires

La Directive du 16 décembre 1991, simplifiée par la commission européenne en 1992, stipule que l’entreprise B qui est la société dite “intercalaire” ne peut pas échapper à la taxe sur la valeur ajoutée lors d’une opération triangulaire : elle est redevable de la TVA dans le pays de départ ou de livraison des biens, lors des opérations triangulaires.

Toutefois, des mesures de simplifications ont été prévues, encadrées et précisées au fil évolutions de Directives TVA.

Dans notre exemple d’opération triangulaire, l’entreprise française B devrait hors simplification, s’identifier soit en Espagne ou bien soit en Allemagne. Si c’est déjà le cas, alors il faudra utiliser le numéro de TVA intracommunautaire dans le pays de départ des biens, payer la TVA et récupérer la TVA sur ses déclarations locales.

Un expert en TVA pour déclarer vos ventes, simplifier vos démarches et gagner du temps :

Opérations triangulaires : principes

Voici les règles de principe à connaître pour une opération triangulaire :

- Lors d’une opération triangulaire, une seule des deux ventes est exonérée.

- L’acheteur/revendeur est identifié dans le pays de départ :

Lorsque l’entreprise française B (acheteur/revendeur) est identifiée dans le pays de départ de la marchandise, ici l’Espagne, elle doit communiquer son numéro de TVA intracommunautaire espagnol à son fournisseur A. Cette vente est considérée comme une vente interne en Espagne. Le fournisseur espagnol A pourra ainsi émettre la facture de vente à la société française A en TTC avec la TVA espagnole, à récupérer selon les règles en vigueur en Espagne. L’entreprise A pourra ensuite facturer son client C en Allemagne. Ce second flux financier, considéré comme livraison intracommunautaire, est ainsi exonéré de TVA au départ de l’Espagne. La société Allemande C sera ainsi facturée en HT avec le numéro de TVA espagnol de B.

- L’acheteur/revendeur est identifié dans le pays de livraison :

Lorsque l’entreprise française B (acheteur/revendeur) est identifiée dans la même opération, mais en étant le pays de destination de la marchandise, ici l’Allemagne, c’est l’inverse : le premier flux financier, du fournisseur espagnol A vers l’intermédiaire français B, sera exonéré. Ainsi, B devra fournir son numéro de TVA allemand au fournisseur espagnol : ce dernier facturera à l’entreprise française B la marchandise en HT à l’aide du numéro intracommunautaire allemand en indiquant l’Allemagne comme pays de livraison. Puis, A facturera à C en TTC avec de la TVA allemande.

Si vous réalisez ce type d’opération, il est important de vous informer sur les règles de TVA en vigueur dans le pays de livraison de la marchandise afin de sécuriser vos transactions. En ce qui concerne vos obligations en fonction des rôles de A, B ou C, voici les démarches à suivre :

- La première vente doit être déclarée par le fournisseur A comme une livraison intracommunautaire dans la ligne 06 de sa déclaration CA3, et dans une DEB expédition en régime 21. La société intermédiaire B, quant à elle, doit déclarer cette vente comme une acquisition intracommunautaire soumise à la TVA dans le pays de livraison (ligne 03 de la CA3), collecter et déduire la TVA dans sa propre déclaration de TVA, et déposer une DEB introduction en régime 11 dans le pays de livraison.

- Concernant la deuxième vente, effectuée dans le pays de livraison, si le Reverse Charge n’est pas appliqué, l’acheteur/revendeur B facture TTC, puis déclare son chiffre d’affaires et paie la TVA dans le pays de livraison. En revanche, si ce pays applique l’autoliquidation, il facture HT, et le client C autoliquide la TVA de son côté. Dans tous les cas, le client final C n’a pas d’obligation de déposer une DEB pour cette opération.

- Lorsque l’entreprise française A est identifiée dans les 2 pays, elle doit utiliser le numéro de TVA intracommunautaire qu’elle possède dans le pays de départ des biens (ici, l’Espagne qui se charge du transport de la marchandise vers l’Allemagne).

Opérations triangulaires : simplifications

Quid si B n’est identifié à la TVA dans aucun des deux Etats membres, ni celui de départ ni celui d’arrivée ? L’article 141 de la Directive 2006/112/CE du 28 novembre 2006 prévoit des mesures de simplification pour la taxation des opérations triangulaires, permettant à la société intercalaire d’échapper à la taxe sur la valeur ajoutée lors des opérations triangulaires.

Cependant, pour que ces mesures soient applicables, les 3 entreprises A, B et C impliquées doivent être identifiées à la TVA dans leurs pays respectifs. De plus, la société acheteur/revendeur B ne doit pas être identifiée dans le pays de départ ni dans le pays de destination des biens. Si la société B est hors UE, elle peut également bénéficier de cette simplification, à condition d’être identifiée à la TVA dans un État membre qui n’est ni le pays d’origine ni celui de destination.

Cette simplification permet d’éviter à l’assujetti-revendeur de devoir s’immatriculer à la TVA dans le pays de destination des biens. Ce régime n’est pas obligatoire ; si l’une des conditions n’est pas remplie, les opérateurs doivent alors appliquer les règles prévues par la Directive de 1991.

Dans certaines conditions, l’article 141 de la directive prévoit que l’assujetti B soit dispensé du paiement de la TVA sur l’acquisition intracommunautaire réalisée dans le pays C, ce qui lui permet de ne pas s’immatriculer dans ce pays. Les conditions nécessaires pour que cette exonération s’applique sont les suivantes :

- L’acquisition doit être réalisée par un assujetti non établi dans l’État membre d’arrivée des biens, mais identifié à la TVA dans un autre État membre.

- Cette acquisition doit être effectuée pour une livraison subséquente des biens dans le même État membre.

- Les biens acquis doivent être expédiés ou transportés depuis un État membre autre que celui où l’assujetti est identifié à la TVA, vers la personne pour laquelle il effectue la livraison.

- Le destinataire de la livraison subséquente doit être un autre assujetti ou une personne morale non assujettie, identifiée à la TVA dans le même État membre.

- Le destinataire doit être désigné, conformément à l’article 197, comme redevable de la taxe sur la livraison effectuée par l’assujetti non établi dans l’État membre où la taxe est due.

Il est important de noter que les critères d’application de cette simplification peuvent varier d’un État membre à l’autre. Dans certains pays, l’immatriculation à la TVA dans le pays de départ ou de destination pourrait ne pas exclure l’application de la simplification. Il est donc conseillé de vérifier les critères spécifiques au cas par cas.

La mesure de simplification ne s’applique pas dans les cas suivants :

- Lorsque l’assujetti B est établi dans un pays tiers sans être identifié à la TVA dans un État membre de l’Union européenne.

- Lorsque l’assujetti B est établi dans l’État membre où a lieu l’acquisition intracommunautaire des biens.

- Lorsque l’assujetti B, identifié à la TVA dans plusieurs États membres de l’Union européenne, utilise pour l’acquisition le numéro d’identification à la TVA délivré par l’État membre d’origine ou de destination des biens.

L’application de cette simplification est détaillée dans le I-B § 60 et suivants, et consiste essentiellement à dispenser l’assujetti B du paiement de la taxe sur les opérations qu’il réalise, ce qui lui permet d’éviter de se faire identifier à la TVA dans l’État membre 3.

Dans tous les cas, il est recommandé aux assujettis concernés de prendre les mesures nécessaires pour justifier de la non-application de certaines règles fiscales, comme en annotant les factures relatives aux opérations triangulaires.

Vous voulez en savoir plus sur la taxation dans le cadre du transport et de l’exportation de marchandises lors d’une opération triangulaire ? Les experts de Fiscalead sont à votre disposition pour tout vous expliquer sur vos obligations lors d’une opération triangulaire : découvrez nos services si vous êtes assujetti à la TVA.

D’autres sujets qui pourraient vous intéresser

Blog & Actualités

Le dédouanement, mieux le gérer

Blog & Actualités